(*) Francisco Alves de Oliveira

Tem sido cada vez mais comum a ocorrência de operações conhecidas como Business Combination (Combinação de Negócios), com vistas a fortalecer o mercado em determinados segmentos onde uma cadeia de fornecimento de bens e serviços passa a estar controle comum, a fim de fortalecer o mercado e eliminar a dependência de terceiros em relação a certos insumos considerados essenciais. É como se uma montadora de automóveis comprasse o fabricante de pneus, de componentes eletrônicos e de estofados.

Nessas combinações de negócios, há um elemento fundamental a ser avaliado: o acréscimo patrimonial obtido em função do incremento de receitas e lucros que a operação trará para o adquirente. Por conta disso, é usual que este pague um valor adicional ao antigo controlador, além do valor justo atribuído à operação, denominado ágio, ou Goodwill, justamente pela expectativa de rentabilidade futura.

Nessas transações de aquisição de negócios, a contraprestação transferida (por exemplo: caixa, ativos financeiros e/ou não financeiros, assunção de dívidas e emissão de instrumentos patrimoniais) deve ser mensurada ao seu valor justo na data da transação. Essa contraprestação transferida deve ser alocada para o valor justo dos ativos adquiridos e passivos assumidos. Assim, o método de aquisição determina que o ágio (Goodwill) será decorrente da equação abaixo:

A realização do valor justo dos ativos líquidos identificáveis da adquirida na data da aquisição será realizada contra o resultado na medida do consumo, da utilização ou do desreconhecimento dos ativos e passivos. Por exemplo, no caso de alocação de valor justo em decorrência de mais valia de um bem do ativo imobilizado, tal mais valia será revertida contra o resultado contábil durante a vida útil desse bem, seguindo sua depreciação. Em caso de compra vantajosa (Goodwill negativo ou deságio), o ganho na transação é reconhecido imediatamente no resultado.

É cada vez mais comum no mercado que o preço pela aquisição de controle inclua uma parcela contingente, a qual será baseada em eventos futuros – por exemplo, um múltiplo de EBITDA a ser obtido pela entidade em um determinado número de anos, após a transferência do controle. Nessas situações, a adquirente deve estimar o valor justo dessa contraprestação contingente, e, na data da aquisição, a assunção desse passivo fará parte do custo de aquisição para determinação do Goodwill, conforme equação demonstrada na página anterior.

O Pronunciamento Técnico CPC 04 discorre sobre as características básicas de um ativo intangível, que é definido quando:

- for separável, ou seja, capaz de ser separado ou dividido da empresa, podendo ser negociado, vendido, transferido, licenciado, alugado ou trocado;

- resultar de direitos contratuais ou de outros direitos legais;

- for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo sejam gerados em favor da entidade; e

- puder ter seu custo mensurado com segurança.

Desta forma, ativos intangíveis são reconhecidos de três maneiras, conforme abaixo:

Ativos adquiridos separadamente e em uma combinação de negócios são registados pelo valor justo da contraprestação paga por sua aquisição. Os principais ativos desenvolvidos internamente são geralmente aqueles ligados a pesquisa e desenvolvimento. Os gastos efetuados na fase de pesquisa são lançados contra P&L, quando incorridos. Já os gastos incorridos na fase de desenvolvimento são capitalizados e testados anualmente para fins de avaliação de sua recuperabilidade, enquanto ainda não estiverem sendo utilizados.

Mensuração

Mensurar um ativo intangível pode ser extremamente difícil, sobretudo os não identificáveis ou não separáveis. Quando o ativo pode ser identificado e separado, a medida mais esclarecedora seria o valor presente de seus benefícios projetados. Porém, normalmente é utilizado o custo de aquisição para efeito de registro contábil, por sua maior objetividade.

Norma Internacional de Contabilidade

A norma de ativos intangíveis não permite o registro como ativo intangível os gastos com marcas e ágio gerado internamente. Tomando como base o Pronunciamento Técnico CPC-04 (R1) – Ativos Intangíveis (correlacionado à Norma Internacional de Contabilidade IAS 38), os ativos intangíveis da adquirida podem ser identificados considerando os seguintes dispositivos desse Pronunciamento: itens 9, 10, 11, 12, 13, 21 e 23 (que não puderam ser reproduzidos aqui).

Com base nesses dispositivos, e se o plano de investimento da administração da adquirente assim o permite, alguns ativos intangíveis e suas variáveis podem ser identificados da seguinte forma:

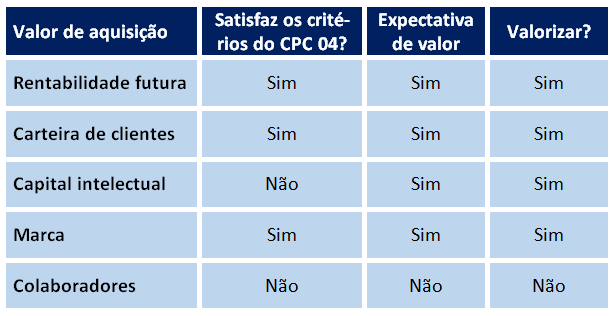

A rentabilidade futura e a carteira de clientes, como previsto na legislação, foram os elementos fundamentais de agregação de valor na composição do preço e aquisição, como demonstrado mais adiante. O capital intelectual, embora não previsto na legislação como agregador de valor neste sentido, tornou-se elemento relevante na negociação, pelas razões mais adiante apresentadas.

Se a empresa adquirida é de médio porte e de abrangência local, que não possui patentes registradas em seu nome nem um produto atrelado à sua denominação social, a marca passa a não ser considerada e sequer mensurada como ativo intangível, na composição do valor de aquisição.

Força de trabalho

Conforme dispõe o CPC 15, item B37, um conjunto de empregados não representa o capital intelectual de uma força de trabalho especializada. Os colaboradores, apesar de agregarem recursos técnicos para a operação, não podem ser valorizados neste aspecto. Por outro lado, quando a manutenção dos negócios da empresa é altamente concentrada em alguns gestores sob o comando dos antigos controladores um risco operacional passa a existir do ponto de vista comercial, que poderia vir a causar interferência e até interrupções na continuidade dos negócios, quando e se um dia eles decidirem deixar a empresa. Neste sentido, o item B12D, alínea “b”, do CPC 15, estabelece que: “dificuldades em substituir a força de trabalho organizada adquirida podem indicar que a força de trabalho organizada adquirida realiza processo que é crítico para a capacidade de criar outputs”.

Norma Internacional de Contabilidade

No tocante à combinação de negócios, o objetivo do Pronunciamento Técnico CPC-15 (R1) é aumentar a relevância, a confiabilidade e a comparabilidade das informações que a entidade fornece em suas demonstrações contábeis acerca desse tipo de operação e seus efeitos. Para esse fim, esse pronunciamento estabelece princípios e exigências da forma como o adquirente:

a) reconhece e mensura, em suas demonstrações contábeis, os ativos identificáveis adquiridos, os passivos assumidos e as participações societárias de não controladores na adquirida;

b) reconhece e mensura o ágio por expectativa de rentabilidade futura (Goodwill) da combinação de negócios ou o ganho proveniente de compra vantajosa; e

c) determina as informações que devem ser divulgadas para possibilitar que os usuários das demonstrações contábeis avaliem a natureza e os efeitos financeiros da combinação de negócios.

Os itens 4, 5, 18, 19, B31, B33 e B37 do CPC 15 (que não puderam ser reproduzidos aqui) tratam em detalhes desses procedimentos.

Metodologias de Avaliação

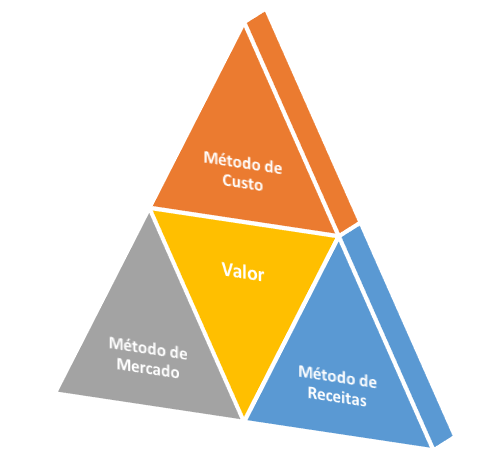

As metodologias de avaliação de intangíveis aceitas são:

Método de Custo: Soma de todos os custos históricos investidos no ativo.

Método de Mercado: Quando se pode mensurar o valor de realização efetiva.

Método das Receitas: Podem ser utilizados diversos métodos de avaliação, como os citados abaixo:

- Valor da Empresa menos o Valor dos Ativos Tangíveis líquidos;

- Contribuição dos Ativos;

- Receitas de Royalties;

- Ganhos Excedentes em Múltiplos Períodos;

- Média Ponderada dos Retornos dos Ativos (WARA);

- Prêmio de Lucro ou Fluxo de Caixa Incremental; e

- Perpetuidade.

Algumas empresas utilizam para a adquirida, por exemplo, o Método de Custo, conjugado com uma variante do Método de Receitas (a Contribuição dos Ativos), considerando a falta de outras variantes desse método e de algumas informações essenciais para a aplicação do Método de Mercado – que envolve uma série de variáveis que não estavam disponíveis por ocasião da elaboração deste trabalho.

Avaliação do capital intelectual

Conforme mencionado no item B37 do CPC 15, um conjunto de empregados não representa o capital intelectual de uma força de trabalho especializada – o conhecimento e a experiência (frequentemente especializados) que os empregados da adquirida trazem para seus trabalhos. Em razão da força de trabalho organizada não se constituir em um ativo identificável para ser reconhecido separadamente do ágio por expectativa de rentabilidade futura (Goodwill), qualquer valor que lhe fosse atribuído deveria integrar o ágio com este fundamento econômico.

Amortização dos ativos intangíveis e seus efeitos fiscais

A identificação dos valores atribuídos a cada classe de ativos intangíveis, selecionados para a cobrança do ágio, é fundamental para a definição da amortização deste– mas trataremos deste assunto em outro tópico mais adiante.

Os princípios de amortização dos ativos intangíveis seguem os mesmos conceitos dos princípios de depreciação do ativo imobilizado. Conforme disposto nos artigos 41 e 42 da Lei 12.973/14, a amortização de direitos classificados no ativo não circulante intangível pode ser considerada dedutível na determinação do lucro real, desde que intrinsecamente relacionada com a produção ou comercialização de bens e serviços.

Por exemplo, a lista de clientes (ocasionais ou fixos) deveria ser amortizada durante a melhor estimativa da administração em relação à vida útil econômica desse ativo. Embora a entidade possa ter a intenção de adicionar nomes de clientes e/ou outra informação à lista no futuro, os benefícios esperados da lista de clientes adquirida relacionam-se apenas com os clientes nessa lista na data em que foi adquirida. A lista de clientes também seria analisada quanto à necessidade de reconhecimento de perda por desvalorização, de acordo com o Pronunciamento Técnico CPC 01 – Redução ao Valor Recuperável de Ativos, ao avaliar se há qualquer indicação de que tal lista de clientes possa estar sujeita a alguma perda, e em qual proporção.

O ponto relevante a ser considerado aqui é se a vida útil econômica pode ser definida ou não, e isso a própria natureza do ativo intangível indicará essa resposta.

- Definida: é o período determinado em que se espera que o intangível gere entradas líquidas de caixa. Nesse caso, a amortização deve ser calculada com base na estimativa de utilidade econômica, pelo método linear.

- Indefinida: quando não existe um limite previsível para o período durante o qual o intangível deverá gerar entradas líquidas de caixa. Nesse caso, os ativos intangíveis não devem sofrer amortização; entretanto, devem ser submetidos a teste de impairment anualmente, ou sempre que houver qualquer sinal de que o ativo tenha se desvalorizado.

Período e método de amortização com vida útil definida

O valor amortizável de ativo intangível com vida útil definida deve ser apropriado de forma sistemática ao longo da sua vida útil estimada. A amortização deve ser iniciada a partir do momento em que o ativo estiver disponível para uso, ou seja, quando se encontrar no local e nas condições necessários para que possa funcionar da maneira pretendida pela administração.

Podem ser utilizados vários métodos de amortização para apropriar de forma sistemática o valor amortizável de um ativo ao longo da sua vida útil. Tais métodos incluem o método linear – também conhecido como método de linha reta – o método dos saldos decrescentes e o método de unidades produzidas.

A amortização deve, normalmente, ser reconhecida no resultado. No entanto, por vezes, os benefícios econômicos futuros incorporados ao ativo são absorvidos para a produção de outros ativos. Nesses casos, a amortização faz parte do custo de outro ativo, devendo ser incluída no seu valor contábil. Por exemplo, a amortização de ativos intangíveis utilizados em processo de produção faz parte do custo de produção desse bem.

Período e método de amortização com vida útil indefinida

Os ativos intangíveis com vida útil indefinida não devem ser amortizados de forma linear; neste caso, muitos fatores são considerados na determinação da vida útil de um ativo intangível, inclusive:

a) Os ciclos de vida típicos dos produtos do ativo e as informações públicas sobre estimativas de vida útil de ativos semelhantes, utilizados de maneira semelhante;

b) Obsolescência técnica, tecnológica, comercial ou de outro tipo;

c) A estabilidade do setor em que o ativo opera e as mudanças na demanda de mercado para produtos ou serviços gerados pelo ativo;

d) Medidas esperadas da concorrência ou de potenciais concorrentes;

e) O nível dos gastos de manutenção requerido para obter os benefícios econômicos futuros do ativo e a capacidade e intenção da entidade para atingir tal nível;

f) O período de controle sobre o ativo e os limites legais ou similares para a sua utilização, tais como datas de vencimento dos arrendamentos ou locações relacionados;

g) Se a vida útil do ativo depende da vida útil de outros ativos da entidade.

Se os ativos intangíveis da adquirida – selecionados como base para o fundamento econômico do ágio cobrado à adquirente – enquadram-se nessa categoria de vida útil indefinida, a amortização do ágio ocorrerá somente se, e/ou quando:

- O incremento de lucros esperados com a combinação de negócios começar a se efetivar de fato, devendo ser identificado o percentual de acréscimo proveniente exclusivamente dessa fonte, em cada exercício futuro, até que 100% do valor atribuído a esta categoria de fundamento econômico possa ter sido realizado; e

- Ocorrer a desintegração total ou parcial da carteira de clientes – devendo ser considerados aqui somente os que foram selecionados como estratégicos, na ocasião da apuração do ágio, conforme consta do item 10.2, páginas 47-51 deste laudo. Por desintegração da carteira de clientes subtende-se a saída efetiva destes das operações comerciais da empresa, ou a diminuição do volume de negócios operados com os tais, o que justificaria uma diminuição dos benefícios econômicos esperados; e/ou

- Ocorrer a saída dos sócios remanescentes sobre cuja permanência na empresa se cobrou ágio, com base em capital intelectual identificado.

Para estas hipóteses acima será preciso fazer uma criteriosa proporcionalidade, em dois cenários: (1) no ato da negociação, atribuindo valor e percentual a cada uma das categorias de fundamento econômico aplicadas, e (2) para cada uma destas, o percentual de realização ao longo do tempo, e seus respectivos valores atribuídos, em relação ao total que em R$ que lhes foi destinado por ocasião da negociação.

Para a rentabilidade futura será preciso acompanhar, periodicamente (mensal, trimestral, semestral ou anualmente) o incremento de lucros no período considerado, primeiramente em R$, e depois em percentual, em relação ao montante atribuído a esta categoria de fundamento econômico no ato da negociação, a fim de permitir que o valor a ser realizado no referido período seja calculado.

No tocante à carteira de clientes, entendemos seja razoável proporcionalizar com base na receita gerada na ocasião. Por outro lado, se eventualmente viesse a ocorrer o contrário, isto é, ao invés de gerar aumento de faturamento houvesse uma queda nas vendas pela perda de alguns clientes, o valor pago como ágio nesta categoria não teria se materializado totalmente, o que sugeriria uma amortização por perda, na proporção em que estar se efetivasse. Embora seja remota esta hipótese, é oportuno considerá-la aqui, para fins de amortização do Goodwill.

Lei 12.973/2014

Os princípios de amortização dos ativos intangíveis seguem os mesmos conceitos estabelecidos para a depreciação do ativo imobilizado, conforme constam do artigo 40 da Lei 12.973 – isto é, havendo redefinição de vida útil do bem (ou direito, no caso do intangível), a diferença a menor entre a quota de depreciação (ou amortização, se for o caso) registrada na Contabilidade e calculada com base de vida útil definida pela Receita Federal do Brasil, pode ser excluída na apuração do lucro real e da base de cálculo da CSLL. Neste sentido, estabelece este mesmo dispositivo que, a partir do período de apuração em que o montante acumulado das quotas de depreciação (ou amortização, se for o caso) computado na determinação do lucro real atingir o limite previsto acima, a diferença a maior deverá ser adicionada ao lucro líquido na determinação do lucro real. Essas diferenças a menor ou a maior estão relacionadas ao disposto no artigo 57 § 6º da Lei 4.506/64: “Em qualquer hipótese, o montante acumulado das cotas de depreciação não poderá ultrapassar o custo de aquisição do bem, atualizado monetariamente”.

Conforme disposto nos artigos 41 e 42 da Lei 12.973/14, a amortização de direitos classificados no ativo não circulante intangível pode ser considera dedutível na determinação do lucro real, desde que intrinsecamente relacionada à produção ou à comercialização dos bens e serviços. Como mencionado, a amortização desses intangíveis ocorrerá em situações proporcionais (para a rentabilidade futura e carteira de clientes) e pontuais (para o capital intelectual), e será adicionada ao LALUR e LACS para apuração do lucro real e do resultado ajustado na parte A, relativamente ao ágio por rentabilidade futura (Goodwill), e controlada na parte B para exclusão quando da apuração do ganho ou da perda de capital na alienação ou liquidação do investimento, conforme artigo 182, incisos I e II, a IN-RFB n° 1700 de 2017.

Nosso escritório está à disposição da sua empresa para a elaboração de laudos de alocação do preço de compra (PPA) e outros trabalhos nesta linha de entendimentos mencionados neste artigo.

________________________

Francisco Alves de Oliveira é contador, auditor independente, consultor empresarial, professor universitário e sócio da Recall Ledger Consultoria e Desenvolvimento Empresarial Ltda.